최근 SK하이닉스 말이 .. 와.. 고점에 물린 사람들은 손해를 얼마나 본건지;; 반도체주들은 특징이 한번 와아아ㅏㅏㅏ 하고 올라가면 다시 와ㅏㅏ하고 좀 떨어졌다가 시간 지나면 또 올라가니까 힘내봅시다!! 본 글은 투자 권유글이 아닙니다.

최근 외국인 투자자의 돈이 아래 기업으로 몰리고 있습니다. 제가 발견했으니 참고해주세요.

🔽🔽🔽

✅ 제가 첨부하는 SK하이닉스 정보도 참고해주세요.

✅SK하이닉스 분석 바로 시작합니다.

SK하이닉스 정보 정리

| 💣 SK하이닉스 정보 정리 |

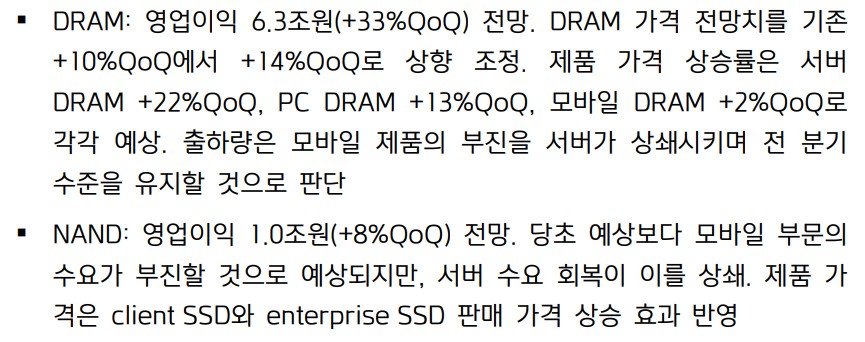

SK하이닉스는 글로벌 메모리 반도체 시장의 선도 기업으로, DRAM과 NAND 제품을 주력으로 생산하고 있습니다. 최근 실적 부진에도 불구하고, 2024년 하반기부터 DRAM 가격 상승과 HBM 기술의 발전으로 영업이익이 크게 개선될 것으로 예상됩니다. 2024년 3분기 영업이익은 7.2조 원으로 상향 조정되었으며, 이는 전 분기 대비 32% 증가한 수치입니다. DRAM 부문에서 특히 서버 DRAM의 가격이 +22% QoQ 상승할 것으로 전망되며, NAND 부문에서도 서버 수요 회복이 예상되어 긍정적인 실적 개선이 기대됩니다.

- DRAM 부문: 서버 DRAM 가격 +22% QoQ 상승 예상

- NAND 부문: 서버 수요 회복으로 실적 개선 기대

- 영업이익 7.2조 원, 전 분기 대비 32% 증가 전망

✅ 저는 최소 2배 오를 기업 매수중입니다. 참고만 해주세요.

✅SK하이닉스 최근 이슈 아래에서 확인해보세요!

SK하이닉스 최근 이슈

2024년 하반기, AI 투자 심리 악화와 DRAM 수급 개선이 주목받고 있습니다. SK하이닉스는 최근 주가가 급락하며 단기적으로 매수 기회가 형성되고 있습니다. AI 관련 반도체 수요가 둔화될 가능성이 있지만, 이는 반대로 DRAM 업체들의 2025년 CapEx 계획을 하향 조정할 수 있어 장기적인 수급 상황이 개선될 가능성이 큽니다. 이러한 요인들로 인해, SK하이닉스는 단기 매수 기회로 판단되고 있으며, 투자의견이 상향 조정되었습니다.

✅ 2024년 11월 트럼프 당선이 확실시되고 있습니다. 관련주도 확인해보세요.

SK하이닉스 분석

SK하이닉스는 현재 메모리 반도체 시장에서 중요한 위치를 차지하고 있으며, AI 반도체와 HBM 기술의 발전으로 지속적인 성장이 기대됩니다. 2024년 3분기부터 영업이익이 본격적으로 증가할 것으로 보이며, 이는 DRAM 가격 상승과 수요 회복에 힘입은 것입니다. 단기적으로 매력적인 투자 기회로 평가되며, 2025년까지 긍정적인 수익률이 예상됩니다.

- 기술적 분석: DRAM 가격 상승, HBM 기술 발전

- 기본적 분석: 안정적인 재무 구조, 수익성 개선 전망

- 미래 주가 전망: 2025년까지 긍정적인 흐름 지속 예상

💣 아래 보시면 정확한 정보 더 있습니다. 안 보시면 돈 잃어요.

SK하이닉스 재무 상황

SK하이닉스는 2024년 매출액이 66.731조 원으로 크게 증가할 것으로 전망되며, 영업이익도 23.319조 원으로 예상됩니다. 이는 경쟁사 대비 높은 성장률을 보이며, 부채비율은 200% 이하로 양호한 수준을 유지하고 있습니다. 최근 4분기 매출액, 영업이익, 당기순이익을 표로 정리해보겠습니다.

SK하이닉스 주가 전망

SK하이닉스의 주가는 2024년 하반기부터 회복세를 보일 것으로 예상됩니다. 특히 DRAM 가격 상승과 AI 반도체 수요의 안정적인 증가가 주요 원동력이 될 것입니다. 2025년까지 주가 상승이 예상되며, 목표 주가는 200,000원으로 상향 조정되었습니다.

SK하이닉스 목표주가

목표주가는 200,000원으로 설정되었으며, 이는 현재 주가 대비 28% 이상의 상승 여력을 가진 것으로 판단됩니다. 이 목표주가는 DRAM 및 NAND 가격 상승과 수요 회복에 따른 실적 개선을 반영한 것입니다.

마무리하며

SK하이닉스는 현재 글로벌 메모리 반도체 시장에서 중요한 위치를 차지하고 있으며, 향후 DRAM과 NAND 수요 회복에 따른 실적 개선이 기대됩니다. 2024년 하반기부터 본격적인 성장이 예상되며, 이는 AI 반도체 수요와 HBM 기술 발전에 기인한 것입니다. 주가도 이에 따라 200,000원 목표치를 상회할 가능성이 높습니다.

'우리를 위해' 카테고리의 다른 글

| 셀트리온 주가 전망, 기업분석 ,목표주가 총 정리했슴다 (0) | 2024.08.27 |

|---|---|

| 두산에너빌리티 주가 전망, 기업분석 ,목표주가 총 정리했슴다 (0) | 2024.08.27 |

| LG에너지솔루션 주가 전망, 기업분석 ,목표주가 총 정리했슴다 (2) | 2024.08.27 |

| NAVER 주가 전망, 목표주가, 기업분석 내가 진짜 다 해놨음. (0) | 2024.08.27 |

| 광복절 운전면허 특별감면 실시 대상자 확인하는 방법 정리했습니다.(2024년) (0) | 2024.08.23 |